时间: 2024-03-25 03:46:58 | 作者: 亚盈平台

原标题:前沿观点!中国工业机器人行业竞争格局及重点企业:自主品牌市占率30%左右

内容概要:中国工业机器人自主品牌市场占有率在30%左右,外资品牌的市场占有率则在70%左右浮动。其中,外资品牌工业机器人大多分布在在电子、汽车等高端行业市场领域,自主品牌工业机器人主要集中于金属加工、餐饮、塑料等行业。外资品牌的四大家族(发那科、ABB、安川、库卡)在工业机器人行业的地位稳固,2021年,四大家族工业机器人的销售份额占我国整体工业机器人市场的40%以上。

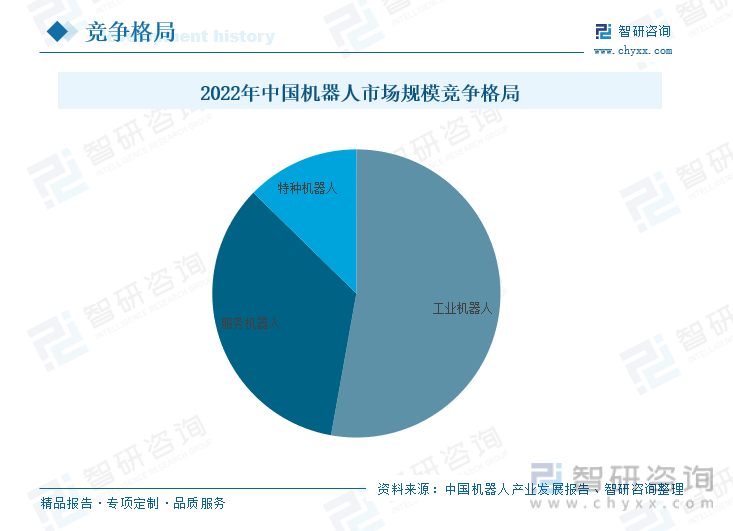

工业机器人是大范围的使用在领域的多关节机械手或多自由度的机器装置,具有一定的自动性,可依靠自身的动力能源和控制能力实现各种工业加工制造功能。当前,我国通过2020年的新标准将机器人划分为工业机器人、服务机器人、特种机器人和其他机器人。据中国机器人产业高质量发展报告,中国工业机器人市场占比约为52.82%,占据我国机器人市场规模一半以上,服务机器人的占比约34.51%,特种机器人的占比约12.68%。近年来,中国工业机器人行业发展迅速,国内一批机器人公司发展壮大,已经初步形成工业机器人产业链,其应用领域也逐渐由搬运、焊接等操作任务型向加工任务型延伸拓展。

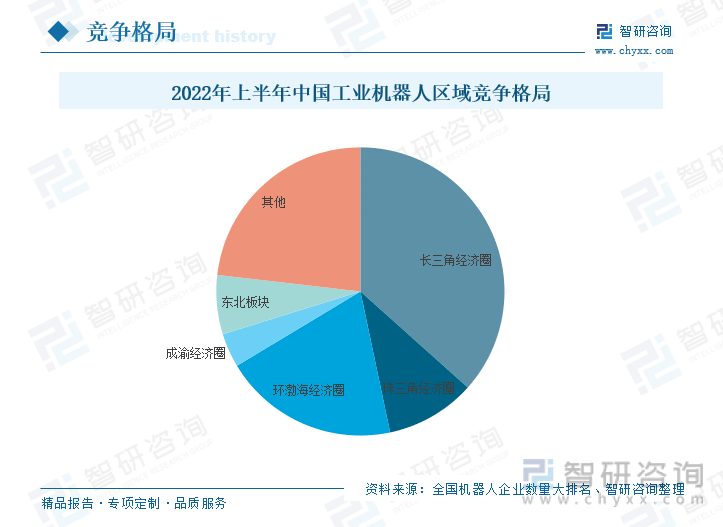

据全国机器人公司数大排名,2022年上半年,中国工业机器人长三角经济圈企业占比为36.62%,珠三角经济圈企业占比为10.07%,环渤海经济圈企业占比为19.69%,成渝经济圈企业占比为3.82%,四大经济圈的工业机器人企业占比超过70%。中国工业机器人企业集中分布在长三角经济圈,主要系长三角地区的工业水平相比来说较高,经济基础雄厚,吸引了国内多家工业机器人有突出贡献的公司集聚于此,同时国际上的工业机器人巨头企业在此设有总部基地和研发中心。通过国内外头部企业的带动,长三角经济圈的工业机器人集中度较高,成为了国内顶级规模的工业机器人研发生产集群。

近年来,中国工业机器人自主品牌市场占有率在30%左右,外资品牌的市场占有率则在70%左右浮动。其中,外资品牌工业机器人大多分布在在电子、汽车等高端行业市场领域,自主品牌工业机器人主要集中于金属加工、餐饮、塑料等行业。其中,外资品牌的四大家族(发那科、ABB、安川、库卡)在工业机器人行业的地位稳固,2021年,四大家族工业机器人的销售份额占我国整体工业机器人市场的40%以上。

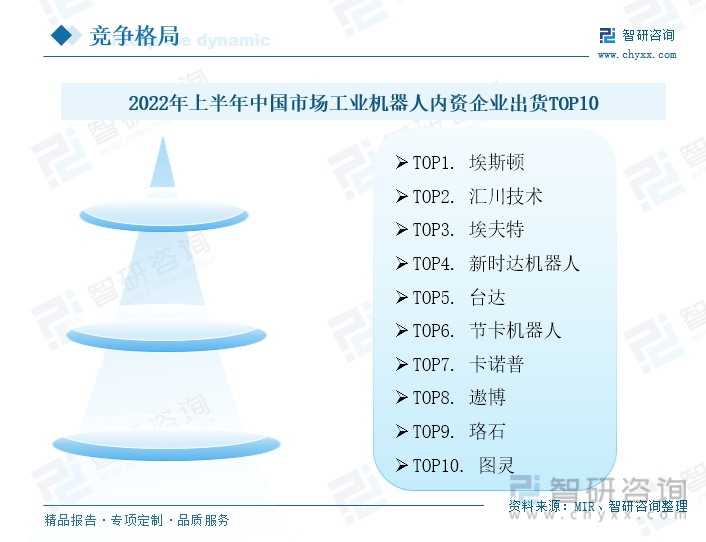

从我国自主品牌来看,根据MIR有关数据统计,2022年上半年,中国工业机器人市场内资企业出货排名前十的企业分别为埃斯顿、汇川技术、埃夫特、新时达机器人、台达、节卡机器人、卡诺普、遨博、珞和图灵。其中,埃斯顿、汇川技术和埃夫特的出货量位列前三名。

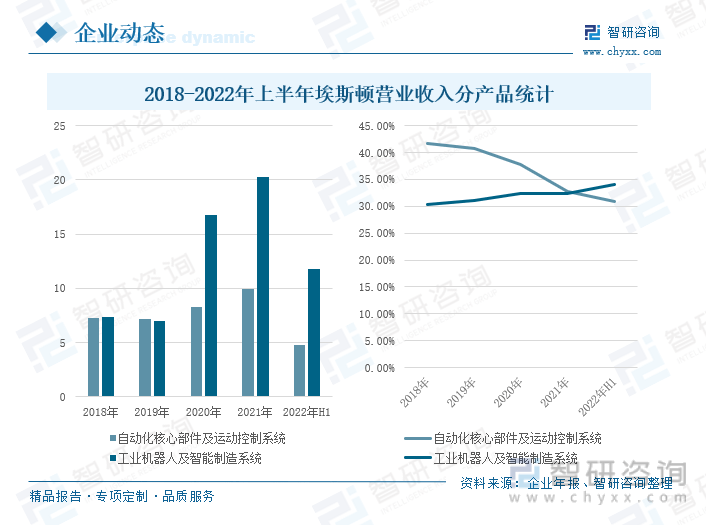

埃斯顿成立于1993年,2015年3月在深交所挂牌上市,是国产智能工业机器人“四小龙”之一。公司的业务覆盖了从自动化核心部件及运动控制管理系统、工业机器人到机器人集成应用的智能制造系统的全产业链,其业务布局涵盖海内外市场,在焊接机器人和康复机器人等方面处于国际领先的竞争地位。截至2022年上半年,公司共拥有57种型号工业机器人产品,包括六轴通用机器人、四轴码垛机器人、SCARA机器人以及行业专用定制机器人,工作负载从区间为3kg-600kg。企业年报显示,2018-2022年上半年,公司自动化核心部件及运动控制管理系统营业收入保持基本稳定,工业机器人及智能制造系统上涨趋势明显,2022年上半年,公司自动化核心部件及运动控制管理系统营业收入为4.76亿元,同比下降0.17%;工业机器人及智能制造系统为11.8亿元,同比增长8.71%。虽然受新冠疫情、国际物流不畅、大宗商品原材料价格持续上涨、芯片短缺等因素的影响,工业机器人业务的发展带来一定的影响,但由于新能源汽车动力电池、光伏等新能源行业市场十分火热,推动了公司工业机器人及智能制造产品营业收入增长。2022年上半年,自动化核心部件及运动控制管理系统毛利率为30.88%,同比上升0.62个百分点;工业机器人及智能制造系统为34.05%,同比下降0.46个百分点。埃斯顿通过逐步优化产业链结构、提高核心零部件的国产化替代以及实施精细化管理等方式来进行降本增效,推动工业机器人及人机一体化智能系统的毛利率稳步上升。

据企业年报,2018-2022年1-9月,公司的研发费用逐年增长,2022年1-9月,公司的研发费用为2.29亿元,同比增长21.80%。公司十分重视研发技术,通过积极引进国内外的科研人才,组建机器人及智能制造系统的开发团队,与知名大学建立研发合作,逐步的提升公司的自主研发和技术创造新兴事物的能力。受益于公司研发费用的增加,企业专利数量持续增长,截至2022年上半年,公司新增软件著作专利14件,新增授权专利39件,累计软件著作专利246件,累计授权专利528件。

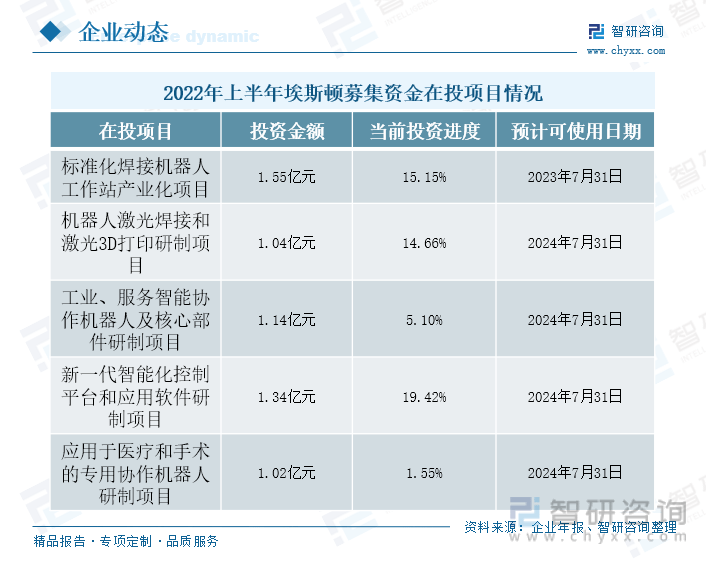

截至2022年上半年,公司广泛征集资金在投项目共计5个,分别为标准化焊接机器人工作站产业化项目、机器人激光焊接和激光3D打印研制项目、工业、服务智能协作机器人及核心部件研制项目、新一代智能化控制平台和应用软件研制项目和应用于医疗和手术的专用协作机器人研制项目。透在投项目发现公司正在加速对新型工业机器人的研发,扩大企业工业机器人产品结构,完善机器人型谱,满足多种客户之间的差异化需求,慢慢地提高企业的市场竞争力。

同时,公司正在积极地推进智能化制造,建设智能化机器人工厂,通过智能工厂的建设,不仅提高了自身生产制造信息化、智能化水平,而且还提高了机器人产品质量的可靠性,使得机器人生产效率大幅度提高。2022年7月25日,埃斯顿机器人智能产业园二期正式开工,二期规划项目将于2023年建成并投产运营,届时将实现产能50000台套/年。

埃夫特是是国家机器人产业区域集聚发展试点重点单位,处于中国工业机器人行业第一梯队的企业,企业主要为客户提供工业机器人以及智能和制造解决方案。埃夫特企业成立于2007年8月,企业成立后与哈尔滨工业大学机器人研究所签订了机器人项目合作协议,郑重进入机器人研究领域;2008年,公司首台工业机器人ER165研发并试制成功;2015-2017年期间,公司相继收购了意大利CMA喷涂机器人公司、EVOLUT公司、机器人核心零部件生产商ROBOX和机器人系统集成商W.F.C集团;2020年,成功在上交所的科创板上市。通过引进、融合国际上的先进的技术和经验,公司已形成从机器人核心零部件到机器人整机再到机器人高端系统集成领域的全产业链协同发展格局,是少数国产机器人企业同时布局核心零部件、整机制造、系统集成的厂商。目前,公司正积极布局智能工业机器人及系统等前沿性工业机器人与智能制造升级技术。

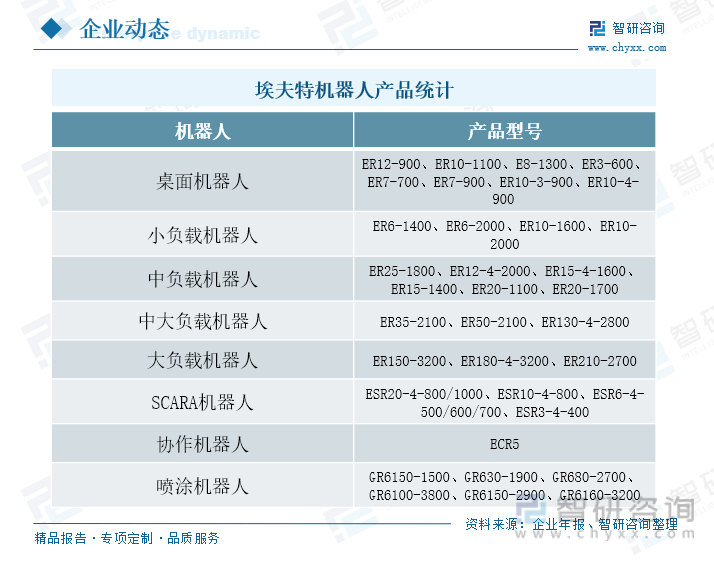

在工业机器人整机领域,公司产品以关节型机器人为主,具有弧焊、上下料、 装配、搬运、码垛、打磨、喷涂、切割等功能,可应用于汽车零部件、家具制造、 陶瓷卫浴、3C 电子等诸多行业。当前,公司的机器人产品大体能分为桌面机器人、负载机器人、SCARA机器人、协作机器人以及喷涂机器人五大类,其中,负载机器人根据其能够承担重量的能力又分为小负载、中负载、中大负载和大负载四类。公司轻型机器人大多数都用在 3C 行业的搬运、检测、上下料及教育行业的教学系统;中小型机器人主要使用在于汽车零部件;而大型负载机器人主要使用在于光伏、通用机械、汽车及其零部件和建陶行业。

从公司的营业收入来看,2018-2022年上半年,公司系统集成产品的营业收入连年下降,机器人整机产品的营业收入整体呈上涨的趋势,2022年上半年,公司系统集成产品的营业收入为3.82亿元,同比增长10.40%;机器人整机产品的营业收入为2.17亿元,与去年同期持平。2022年上半年,公司继续聚焦工业机器人业务,推动系统集成业务与整机业务协同发展,不断拓宽经营事物的规模,为富士康、比亚迪等客户提供工业机器人产品,紧抓新能源发展风口,与新能源行业的多家有突出贡献的公司达成合作,推出新型机器人产品为公司经营业绩的增长提供助力。

从公司产品毛利率来看,2018-2022年上半年,系统集成产品的毛利率上下波动,机器人整机产品的毛利率呈现出先升后降的态势,2022年上半年,公司系统集成产品毛利率为12.72%,机器人整机产品毛利率为17.87%。由于公司经营所需的原材料以及核心零部件的价格存在波动风险,叠加工业机器人领域同行竞争者增加,市场之间的竞争日趋激烈,导致机器人整机产品毛利率持续下滑。

以上数据及信息可参考智研咨询发布的《2023-2029年中国工业机器人产业高质量发展态势及供需形势分析报告》。智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。为公司可以提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多

备案号:粤ICP备19039425号 主要专业从事机器人系统维修,变频器维修,伺服驱动器维修,直流调速器维修,触摸屏维修, 欢迎来电咨询!